200亿物流新机会:“跟着光走”

- 分类:新闻动态

- 作者:网络

- 来源:运联智库

- 发布时间:2022-10-21 14:55

- 访问量:

【概要描述】市场上有一种说法,认为补贴潮退去,光伏这个高门槛的细分赛道,利润空间、需求规模都面临新压力,不再值得关注。真的吗?

200亿物流新机会:“跟着光走”

【概要描述】市场上有一种说法,认为补贴潮退去,光伏这个高门槛的细分赛道,利润空间、需求规模都面临新压力,不再值得关注。真的吗?

- 分类:新闻动态

- 作者:网络

- 来源:运联智库

- 发布时间:2022-10-21 14:55

- 访问量:

核心导读:

1)潜在客户够多:从产业本身来看,光伏产业链条长,且影响全链盈利空间的环节多。有专业化分工空间,也有足够大的市场规模,且不易落到单一企业全面发展、多环节称霸的局面;

2)模型长期稳定:从产线布局来看,由于产业闭环对光照、空间资源的天然需求,密集型末端产线将长存西北、西南,而高附加值产线/环节聚焦华东、华南。这种集群远距离高频互动的模型具备长期稳定性;

3)三方价值渐显:从企业发展来看,行业的竞争焦点也由原来的规模和成本导向转化至企业的综合竞争力。纵深发展势头明显,供应链管理很重要但很难兼顾。

市场上有一种说法,认为补贴潮退去,光伏这个高门槛的细分赛道,利润空间、需求规模都面临新压力,不再值得关注。真的吗?

机会视角:国内光伏发展靠“真材实料”,并非补贴“泡沫”

1.1 国内光伏产业链结构基本完整,产业国际竞争力逐渐被证实

1)早期的光伏“寒潮”不代表产业本身没有价值

过去我国光伏产业呈“两端向外”的形态,90%的核心原料和设备来源于国外,组装成功后90%的产品又出口到国外。

国内产业链不齐,利润不能把握在自己手中。海外薄利多销式订单不能替以无锡尚德为首的第一批光伏企业撑起市场期待,国内产业补贴也不能帮他们抵御国际环境变化带来的寒潮。

2)补贴“泡沫”退去,增量体现我国光伏产业“硬实力”

现在,我国已由光伏加工大国转型为制造大国并逐步成为消费大国,产业链各环节也由国内企业补充完善起来。

2019-2020年,我国光伏逐步迈入市场竞争、平价过渡阶段。Ⅱ、Ⅲ类资源区上网电价有明显降幅,电价一度从最早的4元/kWh下降至0.35元/kWh;全国范围内,绝大多数光伏指导价比燃煤发电基准价更低。

随着补贴潮退去(户用光伏、光热示范项目补贴也于2022年结束),我国光伏产业步入无补贴平价时代,新增装机量依然可观。这意味着撇去补贴“泡沫”,我国光伏产业实力及价值已被全球市场证实。

1.2 国内存有大量长年稳健经营、具备广阔成长空间的千亿市值玩家

截至2021年,我国光伏产业相关存续企业高达5.4万家,已形成相对完整的、呈金字塔状的产业链结构,具备较大的成长空间。

其中,通威股份、天合光能、阳光电源、正泰电器、TCL中环、特变电工、东方日升等企业成立时间均在20年以上。企业稳健经营,分别在国内、国际市场占定大量份额。

1.3 物流市场规模超两百亿,且产业复杂基因保证“客户”广度

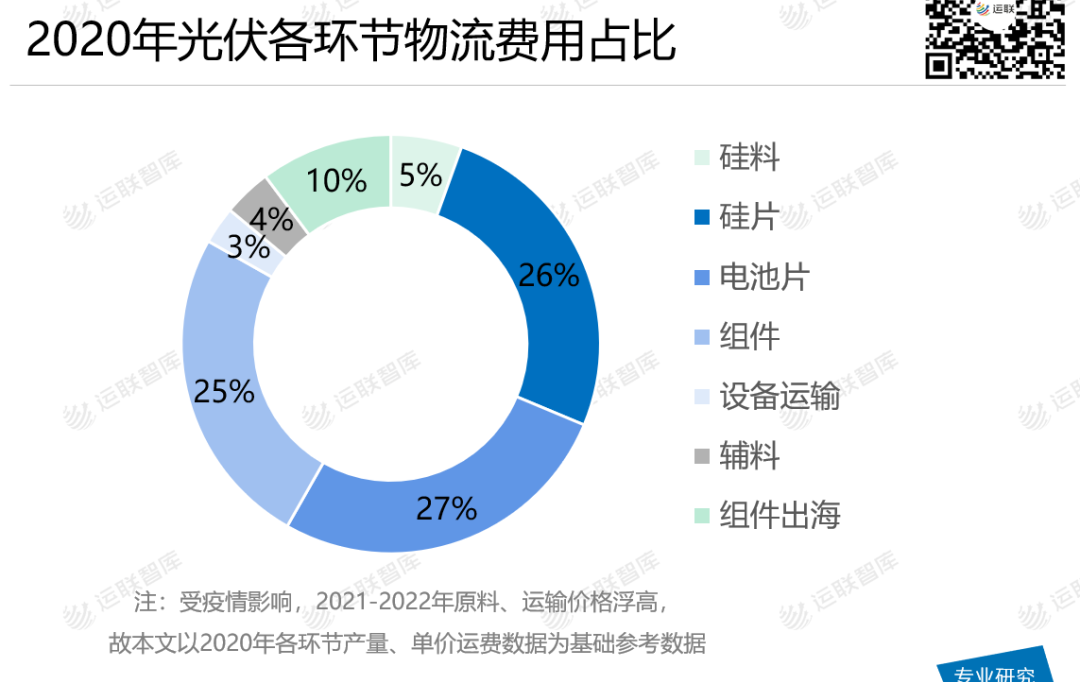

光伏行业作为持续的增量市场,物流市场规模可观。根据产业链中几个重要的生产环节物流费用占比(3%~5%)做市场规模估算,截至2020年我国物流市场规模已超200亿元。其中硅片、电池片、组件物流费用均超60亿元,各占总费用26.6%、28%、25.9%。

再者,光伏全链环节多,分工相对明确。从成本视角来看,影响全链盈利空间的环节众多,比如硅片,比如银浆,再比如逆变器。当然,还有更迭高频的机器设备。

这种产业链基础,不易形成单一企业全面发展为多环节绝对巨头的情况,一定程度上保证了光伏物流的客户广度。

稳定视角:全国散点分布,长期存在集群远距离高频互动

国内光伏产业多年发展,如今布局逐渐稳定——多晶硅料厂商于新疆、宁夏、内蒙等地呈聚集状,单晶硅厂商围绕多晶硅硅料厂选址;切片厂主要集中在南方,多数与上游硅料厂商同属一集团。

2.1 早期:运营成本导向,西北、西南初有产业雏形

1)电价成本优势,新疆、内蒙聚集第一批玩家

赛道发展初期,前期投入成本和运营成本过高的话,会阻碍初代企业的成长速度。由于生产过程需要大量耗电,而且生产的副产品会对环境造成较大危害,因此硅料厂选址除了要考虑硅石(石英砂)的产地意外,还不得不考虑当地的电力价格及环保政策。

拆解光伏产业上游关键环节——多晶硅生产成本来看,电费成本占比近40%。各企业间原材料成本以及其他费用之间相差不多、技术尚未迭代成型之际,降低电耗是早期玩家的竞争关键。

从现有光伏产业集群分布来看,像单晶硅这种能耗大的业务,一般会选择新疆、呼和浩特、内蒙等比较偏远的地方设厂。这些区域有一个关键的共同特征,即电价便宜。

2)“跟着光走”,西北、西南产业集群成型

当然除了电价以外,光伏最终要实现闭环、发挥能效,无论是集中式电站还是分布式,都需要一个重要的资源——那就是光照。

根据光照强度将区域划分为一类、二类、三类资源区。三类以西北、西南为主,山多、海拔高,光照强度和光照时长远超前两类区域。加上这些区域本身经济作物稀少,投产光伏能高倍数提高亩产效益,所以在整个新能源发展的第一波高峰期,三类资源区项目密度最高。

2.2 中期:技术创新导向,重要产线迁址长三角、珠三角

随着产业链不断完善,光伏制造业相关技术持续升级、产品迭代非常快。比如不同尺寸的硅片之间的替代,可能从出品到成为主流,前后用时不到一个月(2020年166产品仅用一个月就超越了158成为主流产品)。这对企业的研发能力和设备更新速度要求非常高。

相应的,考虑到设备、人员等资源,能耗不大的业务环节(如硅片)一般会选址在经济发达一些的地方。华东的光伏产业也在这样的背景下,逐渐形成产业集群并释放磁石效应。

随着市场环境的变化和竞争的加剧,传统的硅片厂商向电池、组件方向延伸,下游应用市场不断升级。沿海地区及西南受益于政策及光照、人力资源等,聚集大量光伏龙头企业。

2.3 后期:风控导向,下游产线靠港而立

海外订单在光伏企业的业务中占大比例(头部企业出口订单占比60%以上),且一般交货期紧,批量大。企业为了赶船期企业通常采用集卡直接从工厂送进港,但是公路运输费用渐涨。为了降低支线成本,大部分光伏企业会在江浙一带建厂,有明显向港口区域迁址布线趋势。

当然,考虑到靠港标的价格高企,将配套产线布局到周边卫星城市(滁州、宿迁等长三角非核心城市),再通过多式联运来降本。比如阿特斯宿迁工厂基地70%产品出口,通过宿迁内河港将产品运至洋山港江海联运外贸航线,成本只有公路的20%左右。

2.4 总体来看,光伏产业全国散点分布、集群长距离互动

回溯我国光伏发展最早期,业务主要集中在光伏组件,整体技术水平和利润都比较低。这一定程度上决定了光伏厂商早期布局:以前期固定投入少、运营成本低的区域,为主要选址范围。

图源:隆基浙江象山300MW海岸滩涂光伏电站发电项目

后来,国内产业链逐渐完善,行业竞争也日渐充分。相较于资源禀赋,企业更注重技术研发、迭代,以及品牌和渠道的建设。苏锡常等经济发达区域成为头部玩家扩产首选,而更多头部企业的聚集也促使沿海城市不断优化基建配套,彼此形成正循环。

总的来说,我国光伏产业全国散点分布。高附加值产线/环节聚焦华东、华南,密集型产线长存西北、西南,集群远距离互动频繁。

价值视角:头部纵深发展趋势明显,供应链管理很重要但很难兼顾

3.1 应用升级,末端场景变多元,交付复杂化

过去,光伏因集中式电站居多,项目制、周期性强。相应的,光伏物流场景单一且封闭,以整车为主,物流费用占组件销售成本的1%左右。所以各大企业对物流环节的关注度并不高,光伏物流本身也呈现出分散和注重小圈子等传统的合同物流特征。

但是,随着光伏进入平价时代,国内户用光伏新增装机量占比创历史新高,装机场景由2G商业化至2B,并逐渐升级为2B2C混合场景,物流费用占比明显提高(现在组件物流成本占比升至3%-5%)。

3.2 行业竞争明显加剧,需要投入更多精力在专业上

由于政策等外界因素的刺激,越来越多的跨界资本和企业涌入光伏行业,市场竞争将愈发激烈。行业的竞争焦点也由原来的规模和成本导向转化至企业的综合竞争力,例如模式创新、技术研发、市场营销等。

此背景下,多环节进入充分竞争状态,硅料、硅片、设备等毛利高于20%,而下游组件、电站等被两端挤压,毛利低于15%。整体呈现利润上移的趋势,且受外部环境影响明显,仅凭先发优势(规模效应)无法保证盈利能力的稳定性。

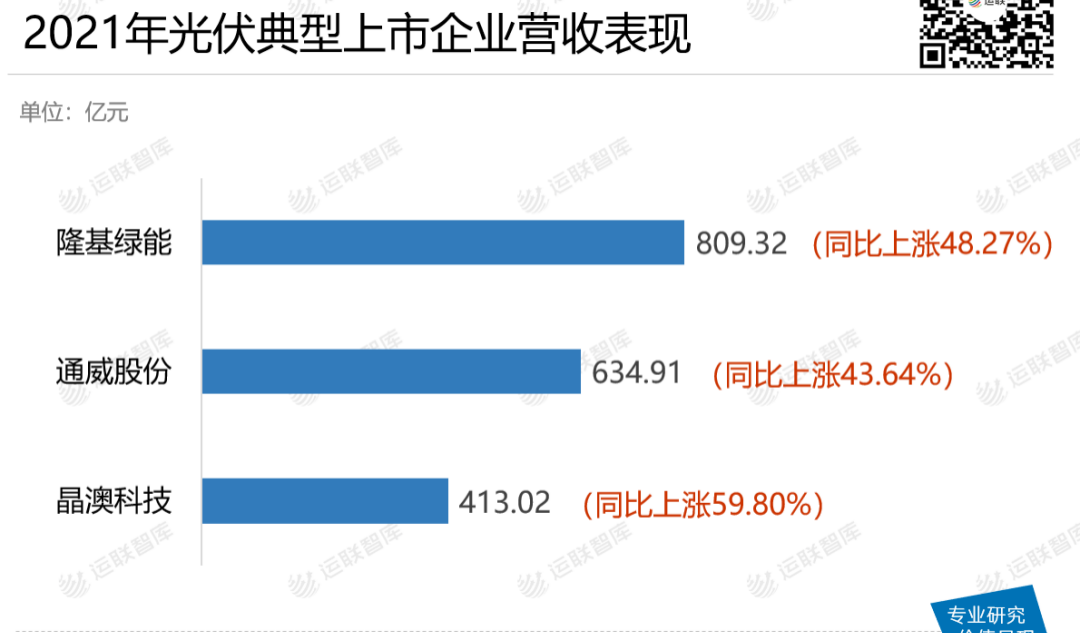

如纵深发展的典型代表——隆基绿能,2022年6月半年报总营收504亿元,虽然收入同比增长44%,但是毛利率却呈现逐年下降趋势(2019年毛利率28.9%,2021年20.1%)。这一定程度上说明,一体化拓展虽然提高了隆基绿能的创收能力,但全链管理能力还有上升空间。

3.3 供应链管理能力将成为头部竞争关键所在

光伏产业巨头垂直一体化发展势头明显,产线散点布局,全国多个落点。叠加分布式光伏受政策引导重新步入高速增长期,这意味着关键节点交互会由单向、低频转变为多向、高频。相应的,供应链管理能力将成为行业竞争的关键点。

如今疫情常态化,国内外物流受到了较大制约,硅料价格高企。在行业80%利润集中于上游的背景下,下游厂商利润摊薄,现金流风险上升。以什么速度去匹配仓储和配合产线,是2、3线组件商面临硅料巨头降维打击时,必须要处理好的问题。

而对于像通威这样有意“专业化”转“垂直化”的巨头,物流和采购成本大幅上涨,对生产组织和产品运输增加了管理难度。这也拉开了光伏企业外采三方物流的空间,来保证交付稳定性和管控产线效率、成本。

烟台锦华物流

© 版权所有:烟台锦华物流有限公司 鲁ICP备18039636号 网站建设:中企动力 烟台