【深度】冷链:赶上风口的“猪”,怎么飞起来?

- 分类:新闻动态

- 作者:网络

- 来源:运联智库

- 发布时间:2022-09-09 15:40

- 访问量:

【概要描述】疫情之下,我国大部分行业都走向了寒冬,但有一个领域逐渐“火热”起来。新冠疫苗及检测试剂用量暴涨,生鲜电商快速发展,冷链物流顺势崛起,一跃成为了明星产业。

【深度】冷链:赶上风口的“猪”,怎么飞起来?

【概要描述】疫情之下,我国大部分行业都走向了寒冬,但有一个领域逐渐“火热”起来。新冠疫苗及检测试剂用量暴涨,生鲜电商快速发展,冷链物流顺势崛起,一跃成为了明星产业。

- 分类:新闻动态

- 作者:网络

- 来源:运联智库

- 发布时间:2022-09-09 15:40

- 访问量:

核心导读:

1)我国冷链物流起步晚,但发展迅速;高速发展期间,食品冷链领域催生出了一体化供应链和冷链零担两大热门模式;

2)疫情下产生的疫苗、核酸试剂巨额运输量,使得医药冷链获得跨越式增长,并且许多企业开始大幅增加资产来应对需求;

3)增速虽快,但我国冷链物流仍然处于发展早期,未来增长空间巨大;行业良性增长的阶段,企业需要注意合理配置资源、把控成本,才能获取更高的收益,形成更高的壁垒。

疫情之下,我国大部分行业都走向了寒冬,但有一个领域逐渐“火热”起来。新冠疫苗及检测试剂用量暴涨,生鲜电商快速发展,冷链物流顺势崛起,一跃成为了明星产业。

冷链物流“三问”

1.1 “冷链百强”真的强?

近期,中物联冷链委发布“2021中国冷链物流百强企业”榜单。上榜的企业有品牌商“亲儿子”,有全网覆盖型巨头,有长途干线巨头,也有区域配送巨头,但其中规模超过10亿的有几家?这100强真的强吗?跟美国、欧洲那些冷链巨头比,谁是蚂蚁,谁是大象?

1.2 冷链城配能否成体系?

国内大部分冷链巨头主要集中于某些城市,也就是末端配送。但冷链城配企业真的形成了自身的服务网络吗?比如说,做了星巴克的冷链城配,还能接Costa的货吗?做了肯德基的冷链城配,还能接麦当劳的货吗?

从末端看,冷链终端无非是门店或者个体,个体基本是以泡沫箱+冰块的冷包运输;那么,零售终端、品牌餐饮割裂的形势下,冷链城配如何形成体系?

1.3 冷链零担能否成网?

冷链零担的逻辑虽然挺火,能创造更高的利润,但冷链零担就围着全国那几个批发市场玩,其他地区要集货没集货,要落货没落货,怎么成网?

普货零担中,也只有安能凭借一年7500万吨的货量才跑通了“故事”,拿到了效益。相比而言,冷链物流市场一共不到1亿吨货,加上市场供给这么散乱,如何形成网络效应?

政策加码

冷链物流开启“升级之路”

我国冷链物流也不能说彻底没了希望。近两年,在政策支持和行业努力下,我国冷链物流已经开启了“升级之路”。

2.1 我国冷链市场起步虽晚,但已经进入了快车道

相较于发达国家,我国冷链物流市场起步较晚。并且由于供需相对分散,市场监管较弱,早期大部分冷链货品都是混杂在普货中进行运输,长时间没有形成独立的冷链物流体系。

对比国外渐进式的发展,我国冷链物流是最近几年经历了爆发式的增长。2021年,国内冷链物流运输规模达1556.4亿元,同比2020年增长113.2%;相比2016年,规模增长了2倍有余。

2016-2021年我国冷链运输市场规模

2.2 政策支持助力了冷链物流的发展

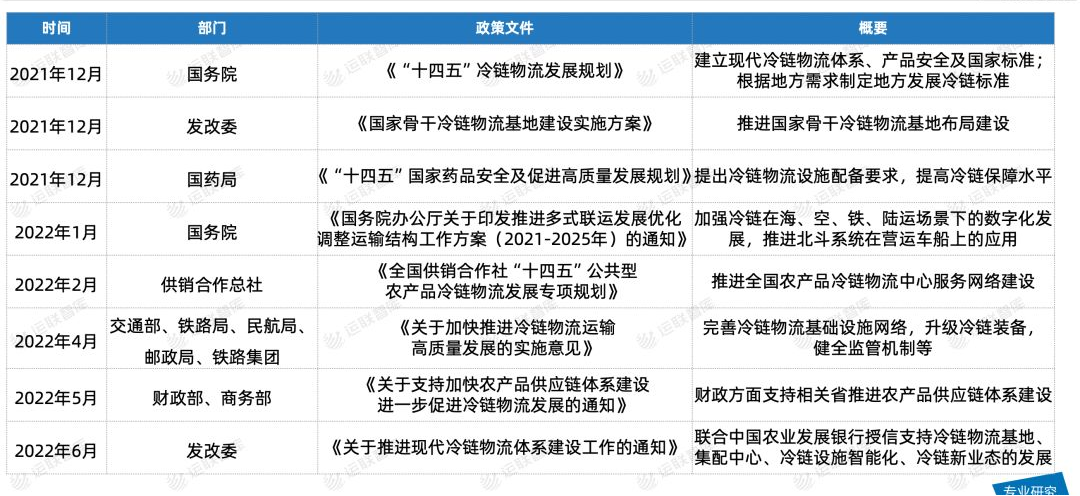

自国家经济进入稳步发展阶段以来,冷链物流就是重点扶持的领域,相关政策文件层出不穷。比如,发改委推进的物流枢纽基地建设,为冷链物流的发展提供强有力的基础设施支撑;国务院、国药局更是设立了医药冷链物流的设施设备标准,要求各阶段(仓、干、配)数据透明化管理,并通过实时数据监控降低在运营过程中的损耗率。

2021年-2022年冷链物流相关支持政策整理

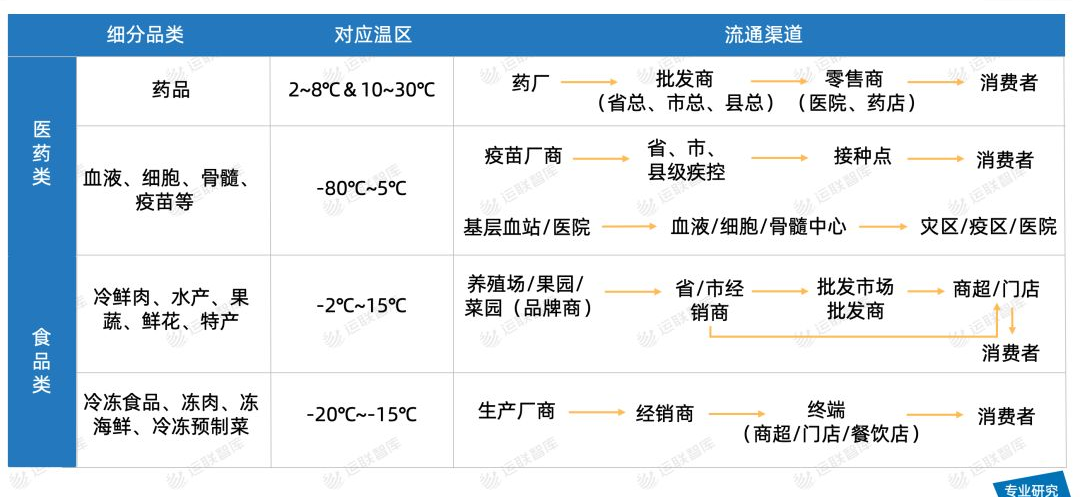

2.3 冷链物流的需求量庞大,各品类运输需求对应不同的模式

冷链物流的需求量十分庞大。如我们日常生活中吃到的肉、海鲜、果蔬,大部分都需要冷链运输,此外还有许多药品、试剂、血浆等。商流的不同决定了各品类的运输形式不同。

冷链物流货品分类及各自的流通模式

药品的传统流通渠道与普货相似,所以多年来,许多常温药品都是混杂在普货中运输的;而像血液、骨髓、疫苗等对温控需求较高的医药产品,其运输则要经过疾控及储备中心。这一品类的冷链运输模式已发展得较为成熟,并且受疫情影响,也形成了一套独立的运营模式。

而食品类,不管是鲜肉类还是冻品类,根据经销商以及批发渠道的不同,衍生出了特有的零担/整车赛道,甚至还有冷包运输等模式,可以配合普货的高时效产品精准送至终端消费者手中。

冷链物流正寻找超车路径

随着冷链物流走上发展快车道,原先薄弱的冷链基础得到了提升,整个物流链条发生了翻天覆地的变化。如,从田间到餐桌的一体化供应链,冷链零担异军突起,仓、运企业的资产边界逐渐模糊等等。

3.1 食品冷链逐步标准化,催生冷链零担

食品冷链主要分为两类,一类是传统的经销模式下,冷仓与冷仓之间的整车运输;另一类则是冻品批发市场之间兴起的零担运输。

1)生鲜电商对流通渠道的改变:一体化供应链

我国冷链物流基础设施量严重不足,特别是产地缺少预冷配置,中转贮藏过程缺少冷藏和配套分拣加工设施。并且,各地冷链发展不均,流通过程中难免会发生不必要的损耗。

随着生鲜电商的线上化模式的发展,以及国内冷链物流体系的逐步完善,供应链上游的品牌商也逐步改变原来多级分销的低效率流通。同时,“一体化供应链”的食品冷链模式也应运而生,各中大型品牌商纷纷入局,把“从农田到餐桌”玩得火热。

一般来说,品牌商会自建整套物流,或是与顺丰、京东等综合型冷链运输企业进行合作,在产地铺设冷库及其他预冷等设施,加强销地冷库管控及建设流通的标准化流程,以降低货品损耗,提升运营效率。

早在2007年,海底捞就成立蜀海公司,建立自己的食材供应链体系。随后,各大品牌商相继入局餐饮食材供应链。而“生鲜电商热”催生出的B2B/B2C的生鲜电商企业,也对传统经销商模式下的冷链物流进行了整合,只为实现“农田到餐桌”。虽然线下仍然是生鲜消费的主流形式,但这波“生鲜电商热”也算为之后冷链的发展“撕开了一个小口”。

冷链一体化供应链模式

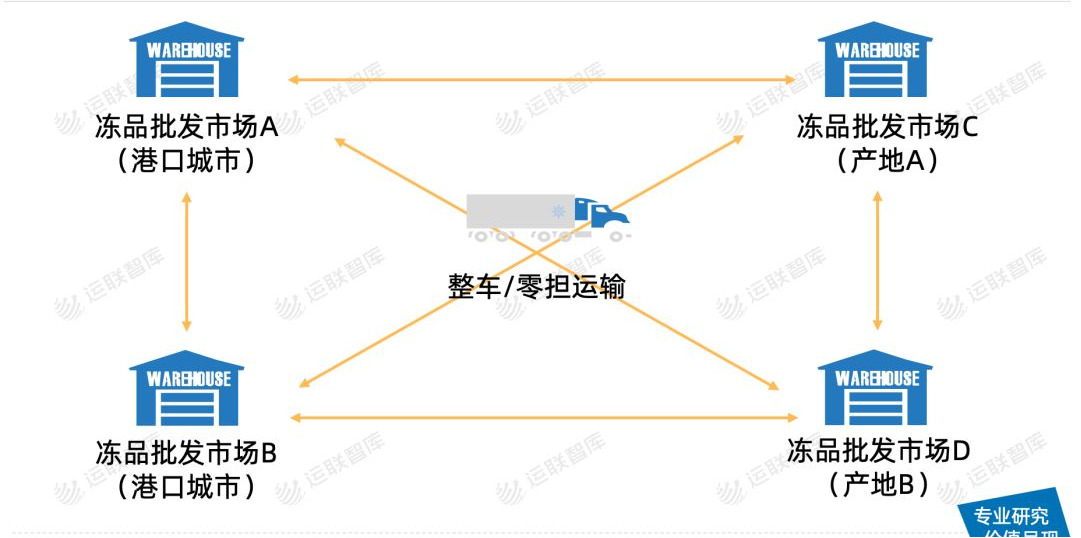

2)冻品批发市场集团化:冷链零担的机会

近几年,国内冷冻食品批发交易发展迅猛,大部分冻品交易市场已经逐步向集团化发展,冻品批发市场的建设也从沿海港口发展到了全国各地。比如维尔康、海霸王、高崎等围绕冻品批发市场的集团公司遍布全国。

但传统的合同整车运输模式往往是单边型的,要么去市场上找普货,要么是拉一些顺路的小批量冷链货物返程,装载率极低且利润普遍不高。许多遍布在大型批发市场附近的物流企业,便围绕批发市场做起了冷链零担的生意。

目前,冷链零担仅活跃在一、二线城市的大型批发市场的对发线路上,比如北京、山东、上海、浙江、广东等省市,还有一些区域短线型冷链零担企业活跃在城市群之间,比如长三角、珠三角、京津冀、川渝等。

冻品批发市场流通模式

此外,部分的冷链产品不同阶段有着不同的运输要求。如海鲜类,出水就要进行20℃以下低温保存,到加工厂加工后则需要在零下进行储藏和运输;冷鲜肉、新鲜果蔬等产品需要在5~10℃的环境进行储藏;还有冷冻产品类,如冻肉、冰淇淋需要储存在-15℃以下的环境。

相较于整车的低装载率和闲置率,冷链零担可以获得更高的效益,但如何选择合理的车型进行有效配载,以及设置合理的温区分区,决定了冷链零担模式的未来天花板。

3.2 医药冷链市场的规模与运输要求并进,全链服务商逐渐立足于市场

医药冷链种类繁多,常见的有药品、疫苗、试剂、医疗器械等,占到将近95%的医药冷链运输市场;还有像血液、血浆、骨髓、细胞等需要深冷的货品,则需要更为严苛的冷链来进行运输、仓储。

1)数以亿计的核酸试剂和疫苗,医药冷链跨越式增长

截至8月30日,卫健委宣布全国共计接种新冠病毒疫苗343250.6万剂次,这为医药冷链物流市场带来了几何倍数的业务量,该市场甚至还有极大的发展空间。疫情前,主要疫苗物流都集中在药企自有的物流体系中,随着疫苗试剂运输量的暴增,第三方医药冷链获得了足够的发展空间。

另外,核酸检测已经成为了疫情防控常态化的需求,这也为冷链物流的发展起到了促进作用,许多提供冷链城配的玩家逐步上车。每天数亿人的核酸试剂降低了冷链车辆的闲置率,这也在一定程度上为冷链物流企业的发展提供了支撑。

2)仓、运的资产边界逐渐模糊,打造出医药冷链壁垒

我们来看下冷链企业的资产变化。国家相继发布的政策文件对整个冷链链条做出规范化调整,为冷链企业的发展提供了条件。当然,医药冷链企业也相应地对自身做出调整。

比如,常年做药厂到销地成熟的干线车队,利用自身的运力优势,在销地直接买地建仓,并进行末端的落地城配业务,把控整个链条的温度控制;而做末端仓配的医药物流公司,则是在增加自身末端运力和仓库资源的同时向上延伸,接起了长途干线的生意。

综合来说,医药冷链物流企业正在从单个节点向全链条一体化的运营方向发展。这种运营模式的变化,也代表着仓与运之间的资产边界正被逐步模糊。

冷链物流“升级”的三个锦囊

4.1 冷链市场还处于发展初期,创新试错的好处远大于满足现状

我国冷链物流目前还处于发展初期,虽然政策不停加码,但其呈现出的高度碎片化的货源分布,使得冷链物流没有形成大规模组织化的格局,市场仍然以小散存在。更进一步的竞争、整合,才能打造出属于完善得冷链物流体系。

另外,我国冷链渗透率不高也是其处于发展初期的一大特点。许多需要冷链的食品/药品,往往都混杂在普货车辆中运输,甚至还有用高栏/棉被车的运输方式。冷链货量与冷链需求货量之间的比值不到20%。

冷链企业融资不断,基础设施逐步建设,冷链体系逐步搭建,这些都是行业良性发展的重要标志。冷链行业如此年轻,企业不应害怕走错路,应该多尝试创新,为行业走向成熟后获取更多的话语权打下基础。

4.2 市场暴增的背景下,一定要关注自身资源长期的合理配置

疫情仍然严峻,疫苗、核酸检测试剂这些货量的猛增对于行业来说是快速发展的契机,目前有多家医药冷链物流企业提供了很多车辆,来应对这看似长期的疫情攻坚战。而未来如果疫情发生了变化,那这些车辆又该何去何从?

物流企业发展的逻辑,还是在于资源配置。企业不能一味扩张资产将自身做重,如果缺少整体的规划,最后会造成供给过剩,很大一部分资产会被浪费甚至闲置,给企业带来极大的损失。因此,特别的场景下,企业需要做好轻重结合,使运力、仓力与未来一整段时间内的货量相匹配,提升单位资产所获取的效益,从而实现有效发展。

4.3 体量逐步增长的过程中,加强成本管控

未来冷链物流仍然会保持一个稳定的增速。这个增量市场中,随着企业的业务规模扩大,车辆、仓储规模也将越来越大。这也意味着,成本投入也越来越大。所以,能否做好成本管控优化,很大程度上关乎着冷链企业能否实现盈利。

就拿车辆来说,一台冷藏车在购置、运营以及后期的保养成本就普遍高于普货车辆。

7.6米冷藏车与普货车的成本对比

一辆7.6m冷藏车,由于在购置时需要额外配置冷机,其价格直接高达8万元之多;且运营过程中,冷藏车普遍油耗比普货车辆高出20%左右,保险费更是高达平均1.3万元/年。日常保养方面,冷机每使用500小时左右就需要进行一次近千元的养护,如果发生损坏,维修费更是少不了。此外,冷链司机的工资也会高出不少。

烟台锦华物流

© 版权所有:烟台锦华物流有限公司 鲁ICP备18039636号 网站建设:中企动力 烟台